コロナ禍で不動産が売れない理由

これをご覧になられている方には私のように、自己破産か、最悪首を吊らなければならないかもしれないと思ってご覧になられている方もいるかも知れません。

また新たに新居を購入しようとお考えの方にも為になることがあると思いますので、購入前に一度読んでいただければと思います。

実際私もかなり切羽詰まった状況でした。

私の場合は住宅金融公庫(現在の住宅金融支援機構)の滞納も母親が無くなった時点で5回、6回滞納すると強制的に競売にかけられます(おおよそ3か月ほどの猶予があります)。

もちろん管理費、修繕積立金も同様の状況で、固定資産税も滞納の状況でした。

これをさらに放置すると・・・

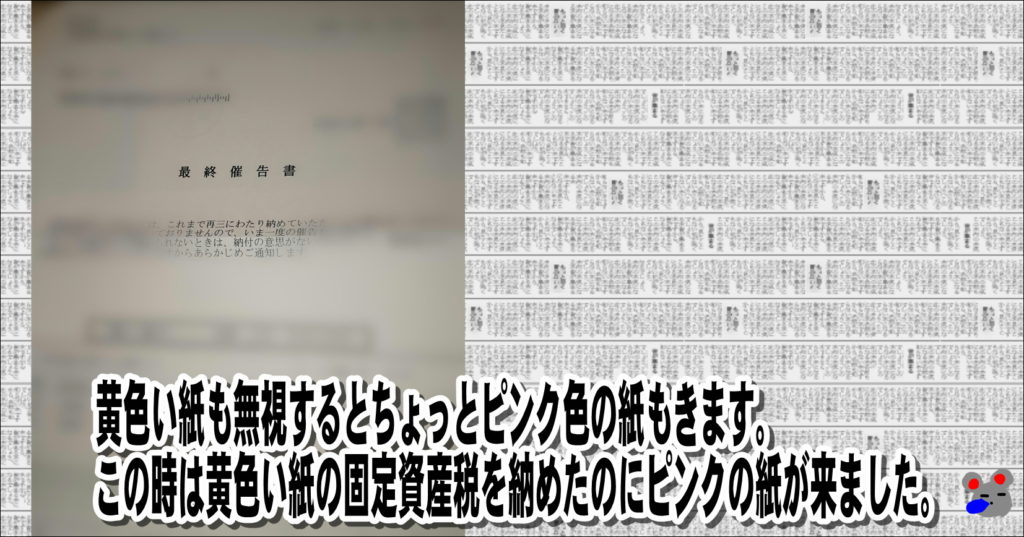

ピンク色の紙もきました。

かなりの脅し文句が書かれておりますが、慌てず電話すれば大丈夫です。

何が一番大事なのか、待ってもらえるものはどれなのかこの先で解説いたします。

話は戻りますが、先ほど首を吊るとありました。

実際首を吊っても借金がチャラになる訳でもなく、この時点で両親は支払いに困り、団信(団体信用生命保険)を抜けてそのお金も住宅ローンの支払いに充てておりました。

実はフラット35などの住宅金融支援機構の団信はかなり高額です。

余談ですが、銀行系の住宅ローンは、この団信が住宅ローンに組み込まれているので、別途団信の金額を払う必要がありませんので、住宅ローンは銀行系をお勧めします。

さて、あと一か月遅れると競売にかけられるこの状況、なんとしても早急に不動産を売却しなければいけませんが、世の中コロナ禍でとんでもない状況に陥ります。

コロナの影響で不動産が全く売れないのです。

まず、内覧に来られた方で購入の意思があったのに、コロナ禍を迎えてキャンセルを頂いた理由の一つに、コロナの影響で株が下がり、新居購入どころではなくなった。と言うものがありました。

そして、色んな不動産に問い合わせをしてみるものの、コロナ禍で転勤が無くなり、在宅勤務が発展し、不動産を購入する必要が無くなっている。

現状我々も物件に動きがほとんどなく困っている。

と、こちらが借金で困っているのに、不動産屋さんも困っていると言われる始末。

在宅勤務のテレワークなんかが成長するも不動産には厳しい状況でした。

私も愕然としたのを覚えており、この様な状況のなか、運転をし、自爆した経験があります。

これも記事にしております。

この時は本当に頭の中が絶望状態で、絶対にこの状況の中で不動産なんて売れない!この先どうしたらいいんだと途方に暮れている中の運転でした。

そんな中でも一応明るくふるまって、何とか安く修理した記事です。

まずは関係各所に電話して整理ましょう

この様な状況の中、本当に死んでしまおうかとよからぬことを幾度となく考えましたが、私が言いたいのはとりあえず冷静になりましょう。

死んでも何も解決しません。

そんな勇気があるなら勇気を持って関係各所に連絡しましょう!です。

そして支払いの優先順位をつけましょう。

この状況ですから待っていただけるところは待ってもらえます。

まず、絶対に何が何でも支払わなければならない所、これは住宅金融公庫であれば、絶対に6回延滞にならないように何が何でも支払ってください。

車を売却して格安の中古車にしようが、とにかく支払う!6回延滞してしまっては、不動産売却どころではなくなります。

6回延滞=強制執行=のちに競売、と言う流れになり、競売にかけられますと、市場価格の6~7割程度で売却、さらにコロナ禍なのでもっと値が下がるかも知れません。

実際に私も車をGulliverで売却し(これも年末記事にしました)、住宅ローンに充てております。

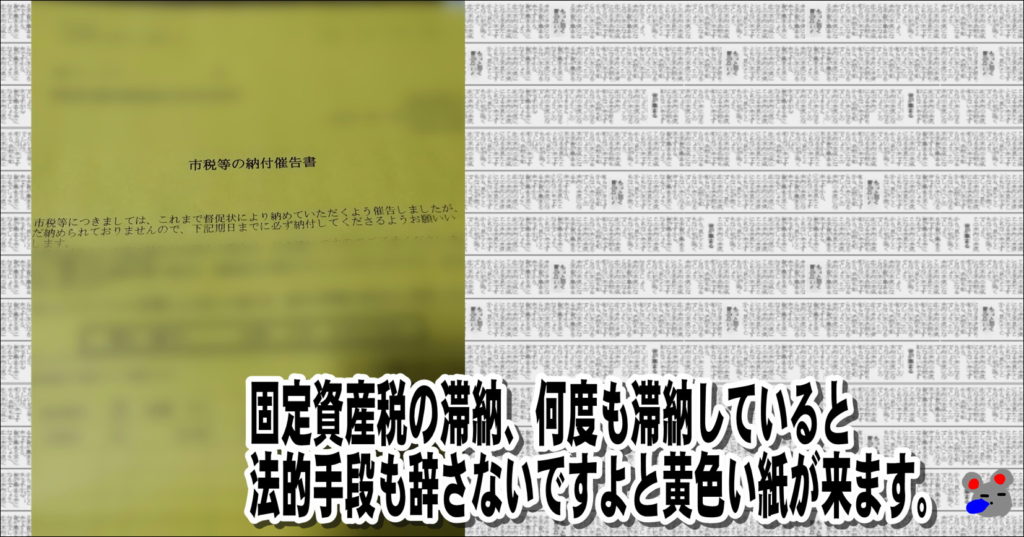

次に電話したのが市役所、固定資産税を待ってもらえないかと言う相談でした。

黄色い紙が送られてきて、強制執行も辞さないですよと言われても、実際のところ、家が売却され、裁判所の持ち物になってしまっては(厳密には弁護士の持ち物になります)、市役所も税金を取れなくなるわけですから待っていただけます。

しかし、それをいいことに電話もしないと事務的に処理されてしまうので、きちんと相談し、一期分だけでも支払って、支払う意思があるところを見せましょう。

次にうちはマンションでしたので、管理組合(管理会社)に電話して相談しました。

数か月のやり取りの結果、自宅がすでに売却に出しているので、買主さんに支払ってもらいますので、滞納分は支払わなくていいですよと言われました。

法律上はこのように売り主の滞納分は買主が支払う事になっています、が、そんな気前の良い買主さんがいるはずもなく、不動産を売買する際、滞納分はすべて売り主さんがきれいに支払ってくださいねと不動産屋さんから言われます。

ここでは、この管理費や修繕積立金、駐車場代の滞納分と(1か月あたり3万円)を先送りしているだけなのですが、売却時に何とかすれば良くなったというだけで、かなり気分が軽くなったのを覚えております。

いかがでしょうか?実際支払いはいくつもありますが、絶対に滞納を防ぐのは住宅ローンのみ、と言う事がお分かりになったかと思います。

6回滞納で強制執行になってしまえば、足りない分は何かで補填しなければいけません。

それこそ車も売却、給料も4分の1程度を目安に差し押さえられ、さらに足りない分は、払える範囲でローンとなります。

絶対に借金からは逃れられませんので、それなら早くから売れるものは売ってしまい、なんとしても住宅ローンの滞納を防ぐべきなのです。

#1の まとめ

住宅ローンは住宅融資支援機構よりも銀行の住宅ローンを選んでください。

ローンの支払いが厳しい時は窓口の銀行へご相談くださいと言われ、銀行の窓口でも支援機構の事なので事務的、直接支援機構に電話をしたこともありますが、窓口の銀行へお願いしますとたらい回しにされます。

それに通常ではローンに組み込まれている団体信用保険も別途支払う必要があり、毎年の負担となります。

皆さんの税金が支援機構の財源なので、6回延滞で待ったなしの競売の手続きに事務的に入ります。

住宅ローンの支払いが滞ると、当然ながら固定資産税、マンションなら管理費や修繕積立金も滞納になりますで順次電話をしましょう。

実際に、固定資産税などの市税は延滞金を払わずに済むことが多いです。

厳しくなったら不動産は仲介で販売する事、不動産業者の買取や延滞での競売では売却損が大きくなり、売却損の穴埋め分の資金を集められない可能性があります。

売却損の穴埋めは無担保ローン(カードローン等)になりますので、何もローンが無ければ借りられる金額はおおむね年収の半分となります。