売買が終わりました

この度コロナ禍でも不動産を見事高値で売却し、抵当権を解除することができました。

「コロナ禍でも不動産を高く売った方法」を読んでいただきありがとうございます。

こちらの記事が最後となり、この記事ですべてのお取引が完了したご報告とさせていただき、売却した後の注意するべき点などをご案内させていただきます。

現在、不動産の売却で苦しんでいらっしゃる方々に少しでも参考になれば幸いですし、また、決して諦めずに最後まで望みを持ってもらえたらと思います。

私の売買では、買主様も銀行から借り入れを行うために、買主様が借り入れを行う銀行に集まる形で大取引が行われました。

集まった方は、

1.買主様

2.私(売主)

3.司法書士

4.担当の不動産屋さん

5.銀行の担当

以上5人の方が集まり、お取引が行われることとなりました。

まず、売却金額を自分の銀行に振り込んでいただきます。

私の場合は、住宅金融支援機構の5回の滞納分もこ、のお取引の日に清算していただくことにしておりましたので、滞納分+残りの住宅ローンと言う形になります。

また、固定資産税は慣例で売主さんが年度分をすべて支払っておいて、引き渡しの日から数えて所有権が移る日数分を買主様から頂く形になります。

なので1500万円で売却できましたが、他、(買主様分の日数分の)固定資産税+管理費+修繕積立金をすべて振り込んでいただく形となりました。

それがこちらです。

このように売却金額である1500万円+αが振り込まれました。

そしてその次に5回の滞納分である金額、そして住宅ローンの残りの残金が順番に引き落としされていきました。

もう安堵でしかないですね。

重荷が無くなり、200万ほどの売却損がでましたが、今までの事を思えば、車を購入したようなものです。

まずは一安心、ですが終わりではありません

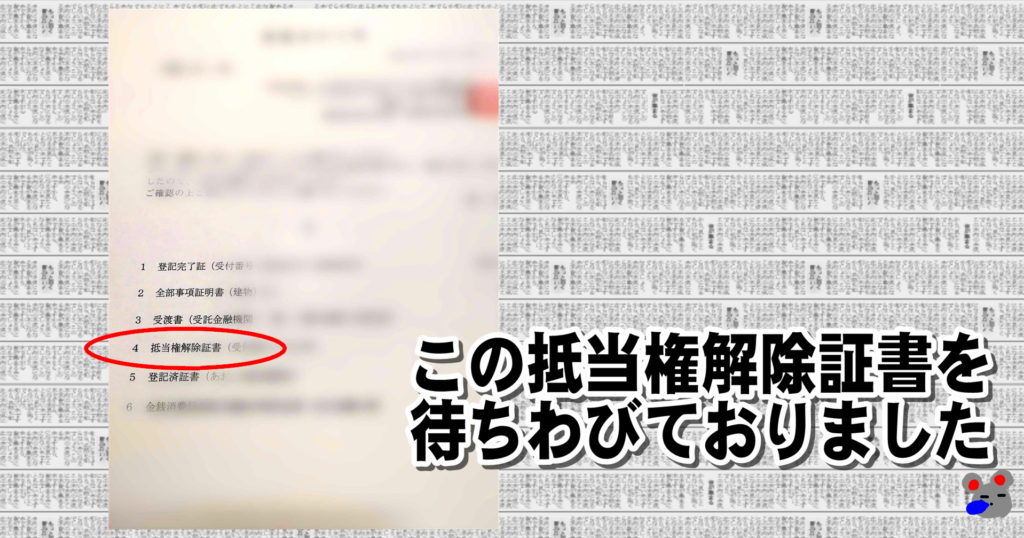

自宅の鍵など、買主さんに必要なものをすべてお渡しし、住宅支援機構の引き落としもすべて終わりましたが、まだこれで終わりではありません。

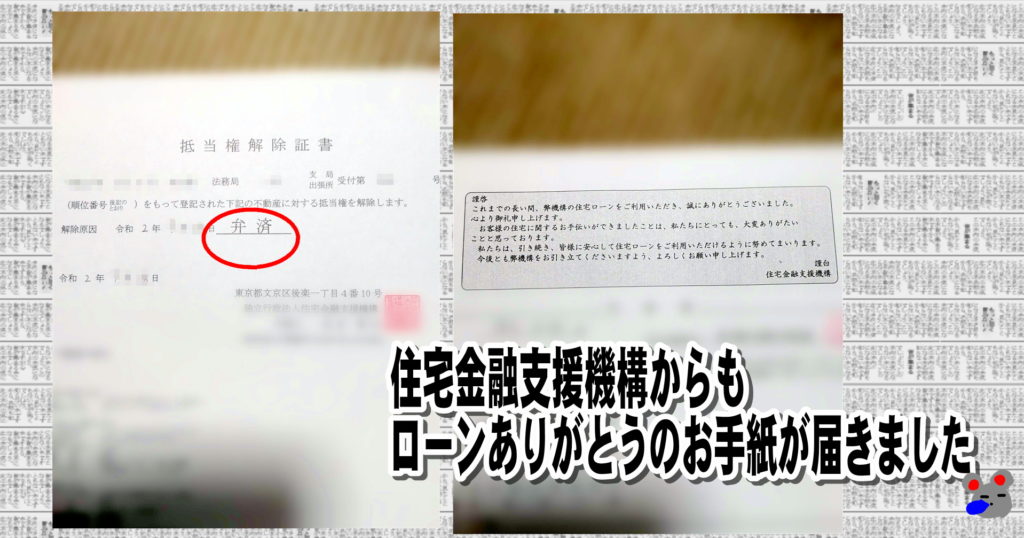

住宅支援機構では抵当権が設定されておりますので、司法書士さんにこれを外しに行ってもらわないといけません。

住宅支援機構でお取引していた銀行に担保抹消書類を取りに行ってもらい手続きを進めてもらわなければいけないのです。

実際、その担保抹消書類が届くまでは売却できたという現実味がなく、何かソワソワして過ごしておりました。

書類は1~2週間で届いたと思います。

不動産の相続手続きをすべて自分でやりましたので、これが届いてからようやく不動産が売却できたんだなぁと実感が沸いてきたのを覚えております。

不動産の相続の手続きは自分で行うことができますのでこちらをご覧になってください。10万円以上節約できると思います。

他、相続手続きで登記書類などもすべて返してもらいました。もう私の物ではありませんので全く必要はありませんが、一応すべて返却することになっているそうです。

実際、住宅金融支援機構にも返済に困ってますと電話したことがありますが、お取引中の銀行に相談してくださいと無下に扱われたことがあります。が、一応ありがとうの書類は届けてもらえました。

国からお金は借りるものではありません!絶対に。直接銀行から借りることをお勧めします。

売却後の注意点

売却後の注意点としては譲渡したことに税金が挙げられます。

大丈夫かとは思いますが、こちらは売却損が出ているのにも関わらず、不動産を譲渡したことによる利益に譲渡所得税が掛かり税金を取られる恐れがある訳です。

こちらは売却損がでて赤字なのにおかしな話ですよね。

が、税務署はそんな借金の状態であるかどうかは分かりませんし、譲渡した金額だけを見ている可能性がありますので、3000万円の特別控除、もしくは期間が限られておりますが、空き家等の譲渡所得に掛かる優遇措置で、しっかり回避する必要があります。

その為に、売買した時の契約書、住宅ローンの明細書(いつまで続いて0円になるのか記載してあるもの)、他、借金の状態でしたと言う事が分かるようなものはすべて保管しておきましょう。

タイミングとしては確定申告の際に一緒に届け出るのですが、間近になっては多くの確定申告者の相談で、非常に混雑する恐れもありますので、事前に譲渡所得の件に関しては、売却不動産の管轄する税務署に相談をしに行かれることをお勧めいたします。